Hace 9 horas

Evolucion del dolar contra el euro

1. SECCION:materias primas en linea:precios

![[Most Recent Quotes from www.kitco.com]](http://www.weblinks247.com/indexes/gfms.gif) |

METALES A 30 DIAS click sobre la imagen

(click sur l´image)

3. PRIX DU CUIVRE

Cobre a 30 d

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/base/spot-copper-30d.gif)

|

6. precio zinc

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/base/zinc-d.gif) |

7. prix du plomb

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/base/lead-d.gif)

|

8. nickel price

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/base/spot-nickel-30d.gif)

|

azucar

mercados,materias primas,azucar,precios y graficos azucar i otros

29 dic 2008

FRANCE:BOYER

Recueilli par VITTORIO DE FILIPPIS Robert Boyer est un économiste hétérodoxe, chef de file de l’«Ecole française de la régulation» née dans l’euphorie des années 60, en réaction à l’enthousiasme du prix Nobel d’économie Paul Samuelson, qui s’était laissé aller à baptiser l’économie de «science joyeuse de la croissance». Pendant les Trente Glorieuses, le mode de régulation fordiste a dominé la plupart des économies occidentales, jusqu’à l’avènement du mode de régulation patrimonial. C’est justement ce système qui vole en éclats sous nos yeux depuis le début de la crise des subprimes. Au point qu’une nouvelle régulation financière, économique, sociale et publique, s’impose. Autant dire que la crise s’inscrit dans le temps, en 2009 c’est certain, si ce n’est au-delà. Robert Boyer a publié Une théorie du capitalisme est-elle possible ? (Odile Jacob) et Théorie de la régulation : l’Etat des savoirs (la Découverte). Aujourd’hui, toute la presse s’interroge sur les parallèles et différences entre la Grande Dépression de 1929-1932 et la crise des produits dérivés du marché hypothécaire américain, dite crise des subprimes. Or l’analyse du krach boursier de 1929 a été le point de départ des travaux des régulationnistes sur l’exceptionnelle croissance de l’après-Seconde Guerre mondiale. De nos jours, les économistes s’accordent pour dénoncer les erreurs d’appréciation des responsables américains quant à la sévérité et la durée de la Grande Dépression. Ben Bernanke, le gouverneur de la Banque centrale américaine a montré dans ses travaux académiques qu’un abondant approvisionnement en liquidités, y compris pour soutenir les spéculateurs, était nécessaire pour éviter l’effondrement du système financier. Pour les chercheurs régulationnistes, cette mesure aurait été insuffisante car la crise financière est en fait un déséquilibre fondamental du régime d’accumulation des années 20 : les nouvelles méthodes de production de masse permettaient des gains de productivité sans précédent dont bénéficiaient les entreprises mais relativement peu les salariés dont le salaire ne suivait pas l’explosion de la productivité. Le recours au crédit dissimulera un temps ce déséquilibre mais l’économie américaine s’enfonce alors dans la crise car à la production de masse ne correspondait pas une consommation de masse émanant des salariés eux-mêmes. On sait qu’en dépit du New Deal et du mouvement de réglementation et d’interventions publiques massives, l’économie américaine ne retrouve une croissance régulière qu’après la Seconde Guerre mondiale. Et cela grâce à la négociation de conventions collectives dans des secteurs clés. Résultat ? Dans leur grande majorité, les salariés américains accèdent durablement à la consommation de masse. Les entreprises se font concurrence par la publicité et non plus la guerre des prix. Les banques commerciales sont séparées des banques d’investissement depuis 1933 par la loi Glass Steagal (1) et sont soumises à une réglementation et des mécanismes de surveillance pour éviter qu’elles soient emportées par une bulle spéculative. L’intervention de l’Etat est réhabilitée puisqu’elle permet de surmonter la crise et de favoriser la croissance. Par exemple, l’accès à l’éducation universitaire est fortement encouragé par une intervention de l’Etat et nombre de programmes fédéraux favorisent le développement de l’innovation. C’est le triomphe du modèle productif fordiste (2) qui, sous diverses formes, se diffuse tant en Europe qu’au Japon. Pour leur part, les politiques keynésiennes utilisent le taux d’intérêt de la monnaie et le déficit budgétaire comme deux outils permettant de stabiliser cette croissance. La contrepartie de ce système est la permanence d’une inflation, certes modérée, mais qui s’accélère avec les dépenses liées à la guerre du Vietnam et plus encore la flambée des matières premières qui conduit aux chocs pétroliers de 1973 puis de 1979. L’incapacité des politiques keynésiennes à relancer l’activité ouvre le champ à une surprenante contre-révolution conservatrice. Puisque l’Etat a montré son inefficacité, confions au marché la tâche d’éliminer l’inflation, le chômage et le déficit commercial ! Tel est le mot d’ordre, dès 1979, de Ronald Reagan puis de Margaret Thatcher qui avait fait du fameux T-I-N-A (There Is No Alternative) le slogan de ces réformes. Mais cette défaite idéologique des keynésiens et des interventionnistes n’est pas suffisante pour expliquer la rupture du fordisme. En fait, ce dernier est victime de son propre succès. Le plein-emploi renforce le pouvoir de négociation des salariés alors même que se ralentissent les gains de productivité. Du coup, la chute des profits qui en dérive donne le signal de restructuration massive et de remise en cause du compromis salarial fordien. Simultanément, les firmes américaines décident de se développer à l’étranger et font pression pour une déréglementation tous azimuts. La réduction des impôts, pour stimuler la production devient la règle et s’impose l’idée d’un Etat frugal, n’interférant pas avec le libre jeu de marchés qui sont supposés s’équilibrer d’eux-mêmes. A cette première étape de désengagement de l’Etat, il convient d’en ajouter une seconde. a partir de la loi instituant les fonds de pension par capitalisation (1976), la déréglementation et le décloisonnement des marchés vont favoriser une vague sans précédent d’innovations financières. Comme le caractère de plus en plus concurrentiel et inégalitaire du marché du travail restreint la croissance des revenus salariés, c’est à l’essor continu du crédit sous toutes ses formes que l’on doit attribuer le retour de la croissance à partir du milieu des années 90. L’abandon en 1999 du Glass Steagal Act lance le régime de croissance tirée par la financiarisation qui va culminer avec l’éclatement de la crise des subprimes à partir de mars 2007. Ce changement s’est imposé sans heurts puisqu’il ouvrait de nouvelles possibilités de consommation aux ménages américains, qu’il permettait aux banques, tout spécialement d’investissement de Wall Street, d’engranger de remarquables profits. De plus, les gouvernements y voyaient une solution à nombre de problèmes que ne pouvaient plus régler les budgets publics : accès à l’éducation universitaire et possibilité d’acquisition d’un logement pour les groupes les plus défavorisés par le biais des crédits. Le crédit devenait même un substitut à la prise en charge collective des dépenses de santé de ces mêmes groupes. En effet, le dynamisme de la consommation est un trait commun à ces deux régimes mais dans le régime fordiste, ce sont les gains de productivité créés dans le système productif et leur distribution qui alimentent une consommation de masse. Dans le second, c’est l’anticipation d’une richesse financière future qui permet aux ménages d’acquérir un logement à crédit, d’obtenir un crédit supplémentaire dès lors que les taux d’intérêt baissent et de multiplier l’usage des cartes de crédit généreusement attribuées par les banques. Simultanément, pour les entreprises cotées à Wall Street, c’est la valeur actionnariale qui s’impose. A priori, elle devrait être corrélée au profit mais la multiplication des bulles spéculatives, celle de l’Internet puis celle du marché immobilier, font de la valeur boursière le cœur de la stratégie des firmes…et de l’explosion de la rémunération de leurs hauts dirigeants. De ce fait, les inégalités de revenus et plus encore de patrimoines atteignent des niveaux sans précédent depuis la veille de la Première Guerre mondiale et apparaissent de fortes différenciations des modes de consommation. C’est une autre différence avec la stabilisation des inégalités et la relative convergence des modes de vie qui avaient marqué le fordisme. Ainsi, au cours des quinze dernières années, le crédit était devenu substitut du revenu alors qu’il en était le complément dans l’immédiat après- guerre. C’est tout le problème. En 2003, Alan Greenspan était allé convaincre le Sénat et le Congrès de l’inutilité et du danger d’une réglementation des produits dérivés. En cela, il s’opposait à l’Agence fédérale chargée de veiller à la stabilité financière mais il était en accord avec Wall Street dont il avait finalement adopté les vues. En 1997, il avait dénoncé l’exubérance irrationnelle associée à la bulle Internet, avant de se rétracter et répéter sans cesse que les banquiers centraux n’ont pas l’informationpour détecter les bulles financières. Pour lui, il suffisait de surmonter les crises une fois qu’elles étaient survenues, grâce à l’injection de liquidités ou à des fusions-absorptions, sur le modèle de la reprise de LTCM par Bear Stearns. La crise des subprimes n’est donc, pour lui, qu’un incident qui n’intervient qu’une fois par siècle. Par ailleurs, il estime que sa responsabilité n’est que très partiellement engagée… alors que le maintien de bas taux d’intérêt réels facilite, voire suscite, la spéculation. Nombre d’autres analystes ont été plus lucides. Warren Buffet avait qualifié les produits dérivés d’«armes financières de destruction massive», nombre de déviants, tant à New York qu’à Londres, avaient anticipé la gravité de la crise des subprimes. Dès 2003 la Banque des règlements internationaux publie un rapport qui pointe les dangers du transfert massif de risques que permettent les produits dérivés. En 2001, un rapport du Conseil d’analyse économique avait pointé le danger d’une privatisation de l’information financière essentielle à la préservation de la stabilité financière mondiale. En 2004, un autre rapport notait que l’explosion des produits dérivés, au-delà de la croissance modérée des fondamentaux sous-jacents était un indicateur avancé de crise. Elle n’est pas la faute à pas de chance ! Au contraire, elle marque la fin d’une époque, celle de la croissance tirée par la financiarisation. C’est une crise financière systémique puisque les financiers qui ont inventé des produits tellement complexes et enchevêtrés les uns les autres qu’ils ne savent plus déterminer qui doit combien à qui. Voilà l’origine du blocage du crédit interbancaire. A cet égard, ni l’accès quasi illimité à la liquidité de la Banque centrale ni le fonds de défaisance, prévu par le plan de Henry Paulson, ne sont à la hauteur de ce défit informationnel qui touche à la microfinance et aux excès passés de l’innovation. Enfin, la remise en cause de cette vague d’innovations financières marque l’arrêt d’une croissance tirée par les facilités de crédit accordées aux ménages. C’est la fin de la croissance patrimoniale. Tel l’arroseur arrosé, Wall Street a contemplé, incrédule, la faillite de son business model et de quelques-unes de ses firmes les plus renommées. Il est maintenant clair pour tous - même pour Alan Greenspan mais c’est un peu tard - que s’ouvre une douloureuse et longue période de restructuration de l’économie américaine. Les ménages devront apprendre à dépenser moins qu’ils ne gagnent, les banques à apprécier à nouveau des risques qui ne seront plus transférables aussi facilement et il appartiendra au système productif de livrer au marché domestique et mondial des biens adaptés à la demande. Il est aussi probable que le rôle des Etats-Unis dans l’intermédiation mondiale va décroître. Il faut moins redouter une répétition de la Grande Dépression qu’une nouvelle décade perdue, non plus du Japon, mais des Etats-Unis : difficile restructuration des banques, conjoncture incertaine et désarroi des autorités publiques face à une crise qui les a désarçonnées. Une nouvelle régulation reste à inventer. Les données conjoncturelles ont d’ores et déjà levé cette incertitude : d’une façon ou d’une autre, tous les pays finiront par être touchés. Le meilleur élève de la financiarisation américaine, à savoir le Royaume-Uni, connaîtra sans doute la crise la plus sévère parmi les pays européens. Les autres vont souffrir du ralentissement de la conjoncture mondiale et de l’extrême volatilité des taux de change. Les pays exportateurs de matières premières vont voir leurs rentes diminuer, mais de ce fait se calmeront les inquiétudes concernant un retour de l’inflation. Pour sûr, c’est la déflation des actifs financiers et peut-être demain la déflation tout court qui s’annoncent. Le cours des pays asiatiques donne quelques espoirs car ils ont tiré nombre de leçons de la crise financière de 1997 : ils ont essayé de minimiser leur endettement en dollars et constitué d’amples réserves pour répondre à d’éventuelles crises de change. Le ralentissement des exportations chinoises et la croissance des salaires récemment observés peuvent déclencher une réorientation durable de la croissance de ce pays qui serait alors tirée par la satisfaction des énormes besoins sociaux. Pour sa part, l’Inde continuera sans doute à adopter une stratégie développementiste prudente, tout spécialement en matière d’ouverture à la finance internationale. De leur côté, la plupart des pays latino-américains demeurent très sensibles à l’instabilité de l’économie internationale, mais ils ont été vaccinés contre une libéralisation financière hâtive et l’adhésion au consensus de Washington. (1) La loi tient son nom de deux sénateurs démocrates, Carter Glass et Henry B. Steagall, et instaure une incompatibilité entre les métiers de banque de dépôt et de banque d’investissement. (2) Henry Ford est l’un des premiers industriels à avoir pressenti la possibilité d’un système économique qui, tout en continuant à être capitaliste, ferait des salariés les bénéficiaires et donc les alliés de la production et de la consommation de masse. Pour donner réalité à cette vision, il organise dans son entreprise le passage aux 5 dollars par jour, soit près du double de la rémunération du reste des salariés américains. Une nouvelle régulation reste à inventer»

Pouvez-vous expliquer l’origine de la crise actuelle, à la lumière de vos travaux portant sur la croissance fordiste de l’après-Seconde Guerre mondiale ?

Mais alors, pourquoi et quand s’interrompt ce régime exceptionnel ?

Est-ce que, pour autant, cette déréglementation devait conduire à la crise des subprimes ?

Il semble que la consommation continuait à alimenter la croissance… Quelles étaient les différences avec le régime fordiste précédent ?

La crise était donc prévisible. Alors comment expliquer la surprise des banques d’investissement de Wall Street et l’incrédulité d’Alan Greenspan, ex-patron de la Banque centrale, face à sa gravité ?

Comment caractérisez-vous la crise américaine actuelle ?

Comment voyez-vous les années futures ? Y a-t-il un risque de répétition de la Grande Dépression des années 1929-1932 ?

La crise va-t-elle se propager au reste du monde ? Ou va-t-on vers une déconnexion progressive des trois grandes zones : Amérique du Nord, Europe, Asie ?

MADOFF;L´HUMA

Translated dimanche 21 décembre 2008, par J.A. Pina Este corredor de Bolsa neoyorkino ha estafado unos 38.000 millones de euros a los Bancos más grandes del mundo con una jugada de patio de recreo. Nos haría reír si esos millones no hubieran sido arrebatados previamente a los trabajadores. Durante veinte años, ha engañado a Bancos de negocios, Gestoras de fondos de inversión y a millonarios, estafándoles, según sus propias declaraciones, unos 50 mil millones de dólares (38 mil millones de euros). Éstos han sido engañados como lo fueron dos millones de pequeños ahorradores albaneses entre 1.996 y 1.997, atraídos por oficinas financieras que les prometían rendimientos del 100% por año. Pobres albaneses ingenuos que, como nos contaba “La Tribune” del 16 de diciembre, habían vivido en un “pequeño país cerrado por un régimen comunista paranoico durante cuarenta años” y que ¡acababan de descubrir la “economía de mercado” ! Bernard Madoff, el legendario corredor neoyorkino, el hombre que aseguraba del 8 al 10% de rendimientos por año, el profesional por encima de toda sospecha que presidió la Bolsa norteamericana de valores tecnológicos (el NASDAQ), él, ha engañado a los más ricos con una vulgar “cadena de Ponzi”. La técnica, puesta a punto en Boston por Charles Ponzi a comienzos de los años 20, consiste, en líneas generales, en “desvestir a un santo para vestir a otro” : el dinero de los últimos depositantes sirve para pagar los intereses de los precedentes… y así continuamente. Entre las “víctimas” de Madoff, “educadas” desde hace mucho tiempo en la “cultura del capitalismo”, citemos a los Bancos : Santander (España, con 2.300 millones de euros), Unión bancaria privada (Suiza, con 930 millones), HSBC y Royal Bank of Scotland (Gran Bretaña, con respectivamente 740 millones y 540 millones), Nomura (Japón, con 225 millones). Y, seguramente, algunas “estrellas” francesas : Natixis, metido en todos los “buenos negocios” (con 450 millones de euros), BNP Paribas (350 millones), AXA, Societé générale, Crédit agricole, Groupama (10 millones cada uno), CNP Seguros (3 millones). Han sido timadas también las fundaciones de Élie Wiesel o de Steven Speilberg, algunas fortunas francesas como Caroline Barclay, Daniel Hechter o Nicolas Rachline, nieto del fundador de Publicis. Durante veinte años, nadie ha visto nada. El dinero llovía, crecía, se multiplicaba, ¡Para qué preguntar ! Las autoridades norteamericanas de vigilancia de los mercados financieros no han visto nada, ni siquiera se han asombrado de que las cuentas de Madoff fueran auditadas por un gabinete desconocido que sólo empleaba tres personas. “La estafa de Wall Street” como lo denominaba “Le Figaro” del 16 de diciembre, no es al final más que la verruga obscena de un sistema fundado en la especulación y la colusión. Un sistema que una vez más, acaba de “quemar” 50 millones de dólares que había robado, antes, a los asalariados en su trabajo. ¿Será necesario, además, pagarles dos veces ?Escándalo financiero, Bernard Madoff, el hombre que susurraba « 10% » al oído de los ricos…

Le Monde.fr : Au Japon, effondrement sans précédent de la production industrielle

Cette information du Monde.fr vous est envoyée par ggarcianunez@gmail.com.

ggarcianunez@gmail.com

Au Japon, effondrement sans précédent de la production industrielle

LEMONDE.FR avec AFP | 26.12.08 | 08h05

a production industrielle du Japon s'est effondrée de 8,1 % en novembre par rapport à octobre, a annoncé vendredi 26 décembre le gouvernement. Il s'agit de la plus sévère chute de la production depuis que les statistiques à ce sujet ont commencé à être publiées, en 1953.

Accédez à l'intégralité de cet article sur Lemonde.fr

http://www.lemonde.fr/la-crise-financiere/article/2008/12/26/au-japon-effondrement-sans-precedent-de-la-production-industrielle_1135261_1101386.html

Le Monde.fr : Et Lehman Brothers fit faillite...

Et Lehman Brothers fit faillite...

LE MONDE 2 | 26.12.08 | 14h48

eudi 11 décembre, New York, dans les locaux du FBI. Bernard Leon Madoff, 70 ans, financier emblématique et respecté de Wall Street depuis 1960, vient d'avouer la plus grosse escroquerie de toute l'histoire. Il risque vingt ans de prison. Improbable arnaqueur aux allures de papy débonnaire, ce septuagénaire aurait fait perdre 50 milliards de dollars à ses clients, trompés par son statut d'ancien président du Nasdaq – l'une des deux grandes Bourses américaines –, rassurés par son expérience ou séduits par des promesses de gains mirifiques, quasi "magiques".

Accédez à l'intégralité de cet article sur Lemonde.fr

http://www.lemonde.fr/le-monde-2/article/2008/12/26/et-lehman-brothers-fit-faillite _1135264_1004868.html

Le Monde.fr : Le ralentissement de la croissance chinoise inquiète les autorités

Le ralentissement de la croissance chinoise inquiète les autorités

LE MONDE | 29.12.08 | 14h38

Plus les semaines passent, plus le gouvernement chinois admet que l'impact de la crise financière mondiale va être dur : il y a quelques semaines, le premier ministre Wen Jiabao l'avait reconnu, affirmant que les prévisions initiales étaient trop optimistes.

Accédez à l'intégralité de cet article sur Lemonde.fr

http://www.lemonde.fr/la-crise-financiere/article/2008/12/29/le-ralentissement-de-la-croissance-chinoise-inquiete-les-autorites_1136049_1101386.html

--------------------------------------------------------------------------------

Copyright Le Monde 2008

Droits de reproduction et de diffusion réservés

FRANCE;INMOBILIER

[ 29/12/08 - 15H57 ] Alors que les notaires d'Ile-de-France indiquaient pour le second trimestre 2008 un prix moyen au m2 dans la capitale de 6.580 euros, le premier baromètre des prix parisiens calculé par MeilleursAgents.com estimait le prix moyen du m2 parisien à 6.505 euros fin octobre 2008 contre 6.624 euros fin septembre, soit une baisse moyenne de 1,8% en un mois. Cinq des vingt arrondissements parisiens connaissent encore des hausses (3ème, 4ème, 6ème, 7ème, 11ème). Les trois arrondissements (13ème, 17ème et 19ème) qui ont le plus baissé ont perdu en un mois entre 3,3% (13ème) et 3,6% (19ème). L'évolution ne bouleverse pas le classement habituel des arrondissements parisiens : les prix moyens sont à plus de 9.000 euros le m2 dans le 6ème (9.833 euros/m2), le 7ème (9.445 euros/m2), et à plus de 8.000 euros dans le 4ème arrondissement (8.346 euros/m2) et le 5ème (8.318 euros/m2). Les arrondissements les plus abordables restent le 18ème (5.548 euros/m2), le 10ème (5.469 euros/m2), le 20ème (5.275 euros/m2) et surtout le 19ème avec un prix moyen en dessous de 5.000 euros (4.978 euros/m2), soit près de la moitié du 6ème. Les arrondissements baissiers : Les arrondissements haussiers :Immobilier ancien à Paris : baisse moyenne de 1,8% en octobre

Le prix moyen de vente passe à 6.505 euros le m2, selon le baromètre MeilleursAgents.com. Retrouvez les valeurs au m2 des 15 arrondissements baissiers et celles des 5 arrondissements haussiers.

Des prix du simple au double

Arrondissement : Baisse moyenne mensuelle sur l'arrondissement : Prix au m2 fin octobre 2008 1er -1,3% 7.931 euros 2ème -0,9% 6.746 euros 5ème -1,8% 8.318 euros 8ème -2,2% 7.769 euros 9ème -0,4% 6.488 euros 10ème -2% 5.469 euros 12ème -2,5% 5.974 euros 13ème -3,3% 6.071 euros 14ème -0,1% 6.629 euros 15ème -3% 6.488 euros 16ème -2,7% 7.505 euros 17ème -3,4% 6.631 euros 18ème -1,8% 5.548 euros 19ème -3,6% 4.978 euros 20ème -0,1% 5.275 euros Arrondissement : Hausse moyenne mensuelle sur l'arrondissement : Prix au m2 fin octobre 2008 3ème +0,5% 7.289 euros 4ème +1,8% 8.346 euros 6ème +0,6% 9.833 euros 7ème +1,2% 9.445 euros 11ème +0,2% 5.978 euros A lire en complément dans la rubrique "Finances personnelles" :

FRANCE:DETTE PUBLIQUE 66% PIB

[ 29/12/08 - 09H05 - actualisé à 10:01:00 ] 5 commentaires Mauvaise nouvelle pour les finances publiques de la France. L'Insee vient d'annoncer que la dette publique avait augmenté au troisième trimestre, pour atteindre 1.248,8 milliards d'euros au 30 septembre. Rapportée au produit intérieur brut (PIB), elle en représente désormais "approximativement 66,1%", soit 0,4 point de plus qu'à l'issue du troisième trimestre. La dette de l'Etat stricto sensu totalise plus des trois quarts de la dette publique totale, en hausse de 1,1% sur un trimestre. Les autres administrations sont très loin derrière, les administrations publiques locales affichant une dette de 133,1 milliards d'euros. A 60,3 milliards, la dette des administrations de sécurité sociale est en baisse de 1,8% sur la période, "en particulier sous l'impact d'un désendettement de l'Unedic", analyse l'Insee. Elle reste toutefois en deçà des montants qu'elle atteignait un an auparavant - avec 57,7 milliards d'euros. La loi de finances 2009 publiée hier au "Journal officiel" prévoit un déficit public de 3,9% du PIB l'an prochain. Si le gouvernement maintient toujours sa prévision de 2,9% pour cette année, la réalité devrait être moins rose avec un seuil de 3% qui devrait être une nouvelle fois franchi à la hausse. Une autre mauvaise nouvelle en perspective pour les finances publiques de la France...France : la dette publique atteint 66,1% du PIB

Rapportée au produit intérieur brut, la dette publique française s'est accrue de 0,4 point en trois mois. Elle s'établissait à 1.284,8 milliards d'euros au 30 septembre 2008.

CHINA;AUSTERIDAD

Autoridades en China están advirtiendo que el Año Nuevo chino, que se celebra el próximo mes, no debe utilizarse como excusa para hacer regalos costosos. Se estima que el Año del Búfalo, que comienza el 26 de enero, será uno de los más difíciles que haya enfrentado la economía china en la última década. El organismo del Partido Comunista a cargo de vigilar la corrupción recordó a los miembros del partido que deben vivir frugalmente. Los preparativos están en marcha para celebrar el Año Nuevo lunar, en el que es común la entrega de regalos, tanto entre familiares como entre compañías y clientes. Cada año el Partido Comunista exhorta a sus integratnes a evitar el consumo desmedido. Pero en esta ocasión es más importante que nunca. Conflicto de intereses "Los festejos, paseos y compra de regalos con dinero del gobierno están absolutamente prohibidos", informó la agencia de noticias estatal. El crecimiento de la economía china ha sufrido una desaceleración dramática. Muchas fábricas están cerrando, con la consecuente pérdida de empleos. Los líderes chinos están preocupados acerca de cómo mantener el orden público frente a los desafíos de una economía mundial en retroceso. La corrupción es una fuente de descontento común, y es posible que las limitaciones del bolsillo pongan a la gente más sensible frente a la "generosidad" de algunos funcionarios en el Año Nuevo. Pero éste es el feriado más importante en el calendario de esa nación asiática. Banquetes oficiales y entrega de regalos son comunes. Es una costumbre difícil de romper.China: Año Nuevo sin regalosChris Hogg,

BBC, Pekín![]()

La venta de lámparas anuncia la próxima llegada del año nuevo.

La venta de lámparas anuncia la próxima llegada del año nuevo.

usa:consommation 2007-2008

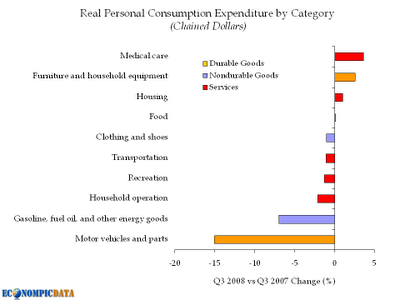

Dans une période économique difficile si l’on veut garder son train de vie, il faut faire des choix sur ses dépenses.Le consommateur est et restera le roi

Voici un petit tableau de l’évolution des dépenses des consommateurs US de 2008 versus 2007.

Si on prend les 2 extrêmes de ce petit graphique, on comprend mieux pourquoi les pharmas se portent beaucoup mieux boursiere ment parlant que le secteur automobile cette année

Le graphique vient d’ici

http://econompicdata.blogspot.com/2008/12/personal-consumption-necessities-reign.html

2009: roubini and Neil

opinion of N. Roubini and O´Neil

http://www.bloomberg.com/avp/avp.asxx?clip=mms://media2.bloomberg.com/cache/vd4onF1NCaHE.asf&vCat=/video&RND=244442664&A=

Quemar las naves

Quemar las naves

La Reserva Federal agota su margen con los tipos y lanza una política

para crear inflación

17/12/2008

La Reserva Federal de Estados Unidos (FED) tomó ayer una decisión sin

precedentes. Bajó el tipo de interés de referencia, situado en el 1%,

hasta una banda de entre el 0% y el 0,25%. Semejante decisión tiene

varias e importantes implicaciones. La primera es que la gravedad de

la recesión económica estadounidense es tan intensa que Ben Bernanke

se ha decidido por una receta arriesgada y coherente con su

diagnóstico de que el peligro mayor es la deflación y, por tanto, no

importa inundar el mercado de dinero porque el riesgo de inflación en

una situación financiera tan grave es irrelevante. Frente a los

economistas que le recuerdan lo difícil que es volver a encerrar al

genio de la inflación una vez que ha salido de la lámpara, la Fed

entiende que cortar de raíz cualquier atisbo de recesión continuada es

esencial y prioritario.

La profundidad del ajuste de tipos se mide por la diferencia con las

expectativas. Los mercados esperaban una reducción de hasta el 0,5%,

pero finalmente cae incluso por debajo del 0,25%. El hecho de que no

se vaya a un tipo único, sino que se permita una banda de entre el 0%

y el 0,25%, indica que la Fed admite algún tipo de discriminación

entre entidades. Además, significa que la política monetaria

estadounidense se coloca en una situación sin precedentes -nunca el

coste del dinero había estado tan bajo- como respuesta al excepcional

grado de "deterioro de las condiciones del mercado", según explica la

institución.

La Fed se ha implicado a fondo en el combate contra la depresión y la

temida deflación. Tanto que la decisión de ayer equivale a quemar las

naves de la política monetaria. La Reserva Federal se queda sin margen

de maniobra para bajar más los tipos en el futuro, se instala

definitivamente en un escenario de tipos reales negativos y demuestra

que confía ciegamente en una estrategia de recuperación del crédito

para frenar el pánico a la depresión. Parece un riesgo calculado,

puesto que en Estados Unidos el consumo representa el 75% del PIB.

Ahora, la cuestión es si Bernanke aumentará la base monetaria en

circulación, es decir, fabricará más inflación imprimiendo más dinero.

La respuesta es que el presidente de la Fed parece dispuesto a todo, a

llegar más lejos que nunca para alejar el fantasma de la depresión. La

decisión de ayer es la prueba más contundente

Crisis sistémica global – Nuevo punto de inflexión en Marzo de 2009

Crisis sistémica global – Nuevo punto de inflexión en Marzo de 2009 'Cuando el mundo toma conciencia que esta crisis es peor que la del año 1930'

- Nota publica de GEAB N°30 (17 de deciembre de 2008) -

El LEAP/E2020 considera que la crisis sistémica global tendrá en marzo de 2009 un nuevo punto de inflexión de una importancia similar al de septiembre de 2008. Nuestro equipo considera que este período del año 2009 se ve caracterizado por la toma de conciencia general de la existencia de tres principales procesos desestabilizadores de la economía mundial, a saber:

1. la toma de conciencia de la prolongada duración de la crisis;

2. la explosión del desempleo en todo el mundo;

3. el riesgo del colapso abrupto de los sistemas de jubilación por capitalización.

Este punto de inflexión se caracterizará por un conjunto de factores psicológicos; cuales son la percepción general por las opinión pública de Europa, América y Asia que la presente crisis escapó al control de todo poder público, nacional o internacional, que afecta severamente a todas las regiones del mundo, aunque a unas más que otra (véase GEAB N°28), que afecta directamente a cientos de millones de personas en el mundo « desarrollado » y que empeora a medida que las consecuencias se van haciendo sentir en la economía real. Los Gobiernos nacionales y las instituciones internacionales sólo tienen un trimestre más para prepararse para esta situación que es potencialmente portadora de un gran riesgo de caos social. Los países menos equipados para administrar socialmente el rápido aumento del desempleo y el aumento de riesgo respecto a las jubilaciones serán los más afectados por esta toma de conciencia de la opinión pública.

En el GEAB N º 30, el equipo del LEAP/E2020 detalla tres procesos desestabilizadores (dos de los cuales se presentan en este comunicado público) y da sus recomendaciones para hacer frente a los riesgos crecientes. Además, este número también, como cada año, es la oportunidad para una evaluación objetiva de la fiabilidad las anticipaciones del LEAP/E2020, para aclarar algunos aspectos metodológicos del proceso de análisis que aplicamos. En 2008, la tasa de éxito de LEAP/E2020 fue del 80%, alcanzando un máximo de 87% para las anticipaciones estrictamente socio-económico. A un año de las principales convulsiones nos sentimos orgullosos por el resultado.

1. la toma de conciencia de la prolongada duración de la crisis;

2. la explosión del desempleo en todo el mundo;

3. el riesgo del colapso abrupto de los sistemas de jubilación por capitalización.

Este punto de inflexión se caracterizará por un conjunto de factores psicológicos; cuales son la percepción general por las opinión pública de Europa, América y Asia que la presente crisis escapó al control de todo poder público, nacional o internacional, que afecta severamente a todas las regiones del mundo, aunque a unas más que otra (véase GEAB N°28), que afecta directamente a cientos de millones de personas en el mundo « desarrollado » y que empeora a medida que las consecuencias se van haciendo sentir en la economía real. Los Gobiernos nacionales y las instituciones internacionales sólo tienen un trimestre más para prepararse para esta situación que es potencialmente portadora de un gran riesgo de caos social. Los países menos equipados para administrar socialmente el rápido aumento del desempleo y el aumento de riesgo respecto a las jubilaciones serán los más afectados por esta toma de conciencia de la opinión pública.

En el GEAB N º 30, el equipo del LEAP/E2020 detalla tres procesos desestabilizadores (dos de los cuales se presentan en este comunicado público) y da sus recomendaciones para hacer frente a los riesgos crecientes. Además, este número también, como cada año, es la oportunidad para una evaluación objetiva de la fiabilidad las anticipaciones del LEAP/E2020, para aclarar algunos aspectos metodológicos del proceso de análisis que aplicamos. En 2008, la tasa de éxito de LEAP/E2020 fue del 80%, alcanzando un máximo de 87% para las anticipaciones estrictamente socio-económico. A un año de las principales convulsiones nos sentimos orgullosos por el resultado.

La crisis durará al menos hasta fines de 2010

- Fuente: Federal Reserve Bank of Saint Louis / Mish's Global Economic Trends Analysis")

Evolución de la base monetaria de EEUU mostrando las principales crisis correlativas (1910 – 2008) - Fuente: Federal Reserve Bank of Saint Louis / Mish's Global Economic Trends Analysis

Como se detalla en el GEAB Nº 28, la crisis afectará en forma diferente a las distintas regiones del mundo. Sin embargo, el LEAP/E2020 desea ser muy claro a este respecto, contrariamente a los discursos actuales de los mismos expertos que negaban la existencia de una crisis en gestación hace tres años, que era global dos años atrás y que hace sólo seis meses negaban que era sistémica, nosotros anticipamos una duración mínima de tres años para esta fase de decantación de la crisis (1). Ni se terminará en la primavera 2009, ni en el verano de 2009 ni principios de 2010. Recién hacia a fines de 2010 la situación comenzará a estabilizarse y a mejorar un poco en algunas regiones del mundo, esto es en Asia y en la Eurozona, así como en los países productores de materias primas energéticas, minerales o alimentarias (2). En otras partes, continuará. Particularmente en Estados Unidos y el Reino Unido y en los países más dependientes a estas economías, donde les llevará una década. No es sino hacia 2018 que estos países pueden esperar un retorno a un crecimiento real.

Además, no debemos imaginar que la mejora de fines de 2010 marcará el retorno a un fuerte crecimiento. La recuperación será prolongada, por ejemplo, los mercados bursátiles también necesitarán una década para alcanzar los niveles del año 2007, si es que lo hacen. Cabe recordar que Wall Street necesitó 20 años para volver a los niveles de fines de los años veinte. Pero, según el LEAP/E2020 esta crisis es más profunda y duradera que la de la década de 1930. La toma de conciencia de la extensa duración de la crisis poco a poco emergerá en la opinión pública durante el próximo trimestre. Y desencadenará inmediatamente dos fenómenos portadores de inestabilidad socioeconómica: pánico al día de mañana y la intensificación de las críticas a los dirigentes del país.

Además, no debemos imaginar que la mejora de fines de 2010 marcará el retorno a un fuerte crecimiento. La recuperación será prolongada, por ejemplo, los mercados bursátiles también necesitarán una década para alcanzar los niveles del año 2007, si es que lo hacen. Cabe recordar que Wall Street necesitó 20 años para volver a los niveles de fines de los años veinte. Pero, según el LEAP/E2020 esta crisis es más profunda y duradera que la de la década de 1930. La toma de conciencia de la extensa duración de la crisis poco a poco emergerá en la opinión pública durante el próximo trimestre. Y desencadenará inmediatamente dos fenómenos portadores de inestabilidad socioeconómica: pánico al día de mañana y la intensificación de las críticas a los dirigentes del país.

El riesgo de colapso repentino de todo el sistema de pensiones por capitalización

Por último, entre las diversas consecuencias de la crisis que afectan directamente a decenas de millones de personas en Estados Unidos, Canadá, Reino Unido, Japón, los Países Bajos y Dinamarca en particular (3), es el hecho de que a partir de fines de 2008 proliferarán las noticias acerca de las enormes pérdidas de los gestores de los activos previstos para financiar estas prestaciones. La OCDE estima en 4.000 millones de USD la pérdida de los fondos de pensiones para únicamente el año 2008 (4). En los Países Bajos (5) y el Reino Unido (6), los órganos de vigilancia de los fondos de pensiones vienen lanzado gritos de alarma de emergencia requiriendo un aumento de las contribuciones obligatorias y la intervención del Estado. En Estados Unidos, son múltiples los anuncios de un aumento de las contribuciones y de que la reducción de los pagos que se emiten se hace a un ritmo creciente (7), a sabiendas de que es sólo dentro de unas semanas la mayoría de estos fondos iniciarán el cálculo de sus pérdidas totales (8). Muchos se ilusionan aún en la capacidad para reponer su capital en un futuro cuando finalice la crisis. En marzo de 2009, cuando conjuntamente los administradores de los fondos de pensión, los jubilados y los gobiernos tomen conciencia que finalmente la crisis está allí, coincidiendo con la llegada de los « babyboomers » a la edad de jubilación y que los mercados tienen pocas posibilidades de llegar a los sus niveles de 2007 por muchos años, se generará el caos en este sector y los gobiernos estarán cada vez más obligados a intervenir nacionalizando todos estos fondos. Argentina, que ya tomó esta decisión, hace unos meses, aparecerá como un precursor.

Todas las tendencias descriptas más arriba ya están en desarrollo. Su combinación y el público cada vez más conscientes de las consecuencias que podrían conllevar, se traducirá en un gran impacto psicológico colectivo en la primavera de 2009, cuando todos se den cuenta de que estamos atrapados en una crisis peor que la de 1929; y que no hay manera posible de salir a corto plazo. Este desarrollo tendrá un impacto decisivo en la mentalidad colectiva y de los encargados de formular políticas y, por tanto, afectará el proceso de desarrollo de la crisis en el período posterior. Con más desilusión y menos certezas, la inestabilidad sociopolítica global aumentará considerablemente.

Finalmente, el GEAB Nº30 presenta también una serie de trece preguntas y respuestas para ayudar de forma casi interactiva a ahorristas, inversores, tomadores de decisiones a comprender mejor y anticipar los próximos desarrollos de la crisis sistémica global:

1. ¿Esta crisis difiere de las crisis anteriores que afectaron al capitalismo?

2. ¿Esta crisis es diferente a la crisis de 1930?

3. ¿Es la crisis tan grave en Europa o Asia como en EEUU?

4. ¿Las actuales acciones emprendidas por los poderes públicos en todo el mundo son suficientes para frenar la crisis?

5. ¿Cuáles son los principales riesgos que siguen pesando en el sistema financiero mundial? ¿ Y todos los ahorro son iguales frente a la crisis?

6. ¿Es la Eurozona un verdadero escudo de protección contra los peores aspectos de la crisis y que debería hacer para mejorar su estado de protección?

7. Esta el sistema de Bretton Woods (en la última versión de 1970) actualmente derrumbándose? ¿Podría el EUR tomar el lugar del USD?

8. ¿Qué se puede esperar de la próxima reunión del G20 en Londres?

9. ¿piensa que la deflación es ahora la amenaza más grande para las economías mundiales?

10. ¿Cree que la administración de Obama será capaz de impedir el hundimiento de EEUU. en lo que ustedes han denominado la « Grandísima Depresión de EEUU » ?

11. ¿En términos de divisas, más allá de su anticipación del USD que reanuda su colapso en próximos meses, piensa que la Libra británica y el Franco Suizo son aún divisas con status internacional?

12. ¿Piensa que el Mercado de los CDS esta por implosionar en los próximos meses? ¿Y cual podrían ser las consecuencias de este fenómeno?

13. ¿La burbuja de los bonos de Tesoro de EEUU » está a punto de explotar?

Todas las tendencias descriptas más arriba ya están en desarrollo. Su combinación y el público cada vez más conscientes de las consecuencias que podrían conllevar, se traducirá en un gran impacto psicológico colectivo en la primavera de 2009, cuando todos se den cuenta de que estamos atrapados en una crisis peor que la de 1929; y que no hay manera posible de salir a corto plazo. Este desarrollo tendrá un impacto decisivo en la mentalidad colectiva y de los encargados de formular políticas y, por tanto, afectará el proceso de desarrollo de la crisis en el período posterior. Con más desilusión y menos certezas, la inestabilidad sociopolítica global aumentará considerablemente.

Finalmente, el GEAB Nº30 presenta también una serie de trece preguntas y respuestas para ayudar de forma casi interactiva a ahorristas, inversores, tomadores de decisiones a comprender mejor y anticipar los próximos desarrollos de la crisis sistémica global:

1. ¿Esta crisis difiere de las crisis anteriores que afectaron al capitalismo?

2. ¿Esta crisis es diferente a la crisis de 1930?

3. ¿Es la crisis tan grave en Europa o Asia como en EEUU?

4. ¿Las actuales acciones emprendidas por los poderes públicos en todo el mundo son suficientes para frenar la crisis?

5. ¿Cuáles son los principales riesgos que siguen pesando en el sistema financiero mundial? ¿ Y todos los ahorro son iguales frente a la crisis?

6. ¿Es la Eurozona un verdadero escudo de protección contra los peores aspectos de la crisis y que debería hacer para mejorar su estado de protección?

7. Esta el sistema de Bretton Woods (en la última versión de 1970) actualmente derrumbándose? ¿Podría el EUR tomar el lugar del USD?

8. ¿Qué se puede esperar de la próxima reunión del G20 en Londres?

9. ¿piensa que la deflación es ahora la amenaza más grande para las economías mundiales?

10. ¿Cree que la administración de Obama será capaz de impedir el hundimiento de EEUU. en lo que ustedes han denominado la « Grandísima Depresión de EEUU » ?

11. ¿En términos de divisas, más allá de su anticipación del USD que reanuda su colapso en próximos meses, piensa que la Libra británica y el Franco Suizo son aún divisas con status internacional?

12. ¿Piensa que el Mercado de los CDS esta por implosionar en los próximos meses? ¿Y cual podrían ser las consecuencias de este fenómeno?

13. ¿La burbuja de los bonos de Tesoro de EEUU » está a punto de explotar?

-----------

Notas:

(1) Es útil leer con respecto a esta crisis una muy interesante contribución de Robert Guttmann publicada en el 2° semestre de 2008 en el sitio Revues.org, sostenido por la Maison des Sciences de l'Homme Paris-Nord.

(2) Por otra parte, son las materias primas las que comienzan a reactivar el mercado de transporte marítimo internacional. Fuente Financial Times, 14/12/2008

(3) puesto que son los países que más desarrollaron los sistemas de jubilación por capitalización. Ver GEAB N°23. Pero también es el caso de Irlanda. Fuente : Independent, 30/11/2008

(4) Fuente : OCDE, 12/11/2008

(5) Fuente : NU.NL, 15/12/2008

(6) Fuente : BBC, 09/12/2008

(7) Fuentes : WallStreetJournal, 17/11/2008 ; Phillyburbs, 25/11/2008 ; RockyMountainNews, 19/11/2008

(8) Fuente : CNBC, 05/12/2008

(9) Y ni siquiera mencionamos la influencia de la explosión de la burbuja de los Bonos del Tesoro estadounidense que afectará abruptamente, también, a los fondos de pensión. Ver P&R, GEAB N°30.

Notas:

(1) Es útil leer con respecto a esta crisis una muy interesante contribución de Robert Guttmann publicada en el 2° semestre de 2008 en el sitio Revues.org, sostenido por la Maison des Sciences de l'Homme Paris-Nord.

(2) Por otra parte, son las materias primas las que comienzan a reactivar el mercado de transporte marítimo internacional. Fuente Financial Times, 14/12/2008

(3) puesto que son los países que más desarrollaron los sistemas de jubilación por capitalización. Ver GEAB N°23. Pero también es el caso de Irlanda. Fuente : Independent, 30/11/2008

(4) Fuente : OCDE, 12/11/2008

(5) Fuente : NU.NL, 15/12/2008

(6) Fuente : BBC, 09/12/2008

(7) Fuentes : WallStreetJournal, 17/11/2008 ; Phillyburbs, 25/11/2008 ; RockyMountainNews, 19/11/2008

(8) Fuente : CNBC, 05/12/2008

(9) Y ni siquiera mencionamos la influencia de la explosión de la burbuja de los Bonos del Tesoro estadounidense que afectará abruptamente, también, a los fondos de pensión. Ver P&R, GEAB N°30.

Jeudi 18 Décembre 2008

In der selben Rubrik:

2008 - después de la crisis de los préstamos inmobiliarios, viene la crisis de las deudas de las empresas - 27/11/2008

2008 - después de la crisis de los préstamos inmobiliarios, viene la crisis de las deudas de las empresas - 27/11/2008

¡ El LEAP/E2020 ofrece gratuitamente los archivos de GEAB a 100 bibliotecas universitarias del mundo! - 06/11/2008

Información de tráfico LEAP/E2020 - Mayo de 200 - 13/05/2008

Suscribirse a:

Comentarios (Atom)

{kind=link}

{kind=link}

{kind=link}

{kind=link}